Содержание

Малый бизнес в России может работать на налоговых режимах с пониженными ставками. Самый популярный из них – УСН.

Но чтобы воспользоваться плюсами упрощенки, надо вовремя заявить о выборе этой системы налогообложения. В какие сроки возможен переход на УСН и что делать, если они пропущены?

Общие сроки перехода на УСН

Для начала заглянем в статью 346.13 НК РФ, где указаны сроки перехода на УСН. В общем случае подать уведомление о применении упрощенки можно только в эти периоды:

- не позже 30 дней после регистрации организации или индивидуального предпринимателя;

- не позже 31 декабря для перехода на УСН с 1 января следующего года.

На практике часто используется еще один вариант, хотя в НК РФ он прямо не указан. Уведомление о выборе УСН подается вместе с заявлением Р21001 или Р11001, то есть до регистрации ИП/ООО.

Переход на УСН в середине года

К сожалению, не все будущие бизнесмены знают о том, что переход на упрощенный режим возможен только в указанные выше периоды. Поэтому у них и возникает вопрос – можно ли перейти на УСН в середине года? Вообще понятие «середина года» здесь условно, потому что имеется в виду любой период года.

Ответ здесь один – если условная «середина года» вписывается в 30-дневный срок после регистрации, то да. В этом случае ИП или организация проработает на УСН неполный год.

Например, предприниматель зарегистрирован 10 ноября, и для перехода на УСН он должен подать уведомление не позже 10 декабря. Тогда остаток года с даты регистрации он признается плательщиком упрощенки.

Но даже если ИП не успеет обратиться в налоговую в этот период, то следующая возможность перейти на УСН появится у него в ближайшее время, то есть с 1 января нового года. Для этого, конечно, надо не забыть подать заявление о переходе не позднее 31 декабря.

Другой пример – ООО создано 20 января, но в 30-дневный срок после регистрации уведомление не было подано. Здесь ничего не остается, кроме как ждать начала следующего года. А этот год придется отработать в рамках общей системы налогообложения.

Совет: если ИП или ООО не успели перейти на упрощенку и оказались на ОСНО, то надо рассмотреть возможность снижения налоговой нагрузки. Например, если оборот за три месяца не превышает двух млн рублей, то можно получить освобождение от НДС. А индивидуальные предприниматели, как физические лица, могут вернуть часть уплаченного НДФЛ, если они приобрели жилье, или тратились на образование, лечение, фитнес.

Кроме того, только у ИП есть еще один шанс перейти на УСН в любое время года, правда, с определенными нюансами. Для этого предприниматель после регистрации должен стать плательщиком НПД.

Переход с НПД на УСН в течение года

Для ИП действует больше льготных налоговых режимов, чем для организаций. Один из них — налог на профессиональный доход. На НПД установлены жесткие ограничения:

- годовой доход не более 2,4 млн рублей;

- запрет на наём работников;

- ограничения по многим видам деятельности.

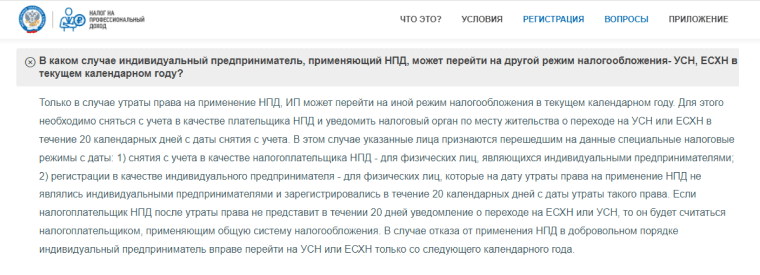

Если предприниматель нарушит эти или другие условия применения НПД, то он теряет право на льготный режим. Зато в течение 20 дней после этого ИП может подать уведомление о переходе на УСН или ЕСХН. И не имеет значения, в какой период года это произошло, то есть ждать конца декабря необязательно.

Но просто так перейти на УСН в середине года, если условия применения НПД не нарушены, нельзя. Об этом ФНС заявила на своем сайте.

Совмещение УСН и ПСН

Еще один специфический режим для ИП – патентная система налогообложения. На ПСН можно заниматься одним или несколькими видами деятельности, на каждый из которых надо получать отдельный патент.

Часто предприниматели при регистрации подают уведомление на упрощенку, но бизнес ведут на основании патента, потому что в их конкретной ситуации это выгоднее. То есть речь идет о совмещении двух систем налогообложения: упрощенной и патентной.

На ПСН тоже есть свои ограничения, и если их нарушить, то право на патент будет утрачено. В этом случае доходы ИП облагаются в рамках другого режима: общего или упрощенного.

Поэтому переход с патента на УСН в середине года возможен, если одновременно выполняются два условия:

- предприниматель уже подавал уведомление на упрощенку;

- условия применения ПСН нарушены.

О том, как перейти с патента на УСН в середине года, ФНС ответила в письме от 29.06.2017 N СД-4-3/12517@. Независимо от того, когда произошло нарушение условий применения ПСН, налог надо пересчитать с даты выдачи патента. Если патент или его часть были оплачены, то эта сумма учитывается при расчете налога в рамках упрощенной системы.

А вот просто так перейти с патента на УСН в середине года, если предприниматель не подавал заранее заявление на упрощенку, нельзя. Ведь в этом случае ИП совмещает патентную систему налогообложения с общей. И при утрате права на патент он окажется на ОСНО, по крайней мере, до конца года.

Повторная регистрация в середине года для перехода на УСН

Итак, мы разобрались, что переход на упрощенку возможен только в установленные сроки. Поэтому применять УСН можно либо с даты регистрации ИП/ООО, либо с января следующего года.

Некоторые индивидуальные предприниматели приходят к следующему выводу: если заявление о переходе не успели подать в течение 30 дней после регистрации, то надо просто повторить регистрацию.

Действительно, закрыть ИП можно за несколько дней, а повторную регистрацию в течение года закон не запрещает. Кроме того, статья 346.13 НК РФ не устанавливает для таких ситуаций специальных условий подачи заявления на УСН.

Формально ничто не мешает предпринимателю сняться с учета, а через некоторое время открыть ИП заново. И уже при повторной регистрации вовремя оформить переход на упрощенку.

Проблема в том, что ФНС видит здесь обход положений НК РФ для снижения налоговой нагрузки. Ведь если ИП будет вынужден работать на общей системе, то заплатит в бюджет больше налогов. Поэтому не стоит давать предпринимателю второй шанс для подачи уведомления на УСН, если первый раз он им не воспользовался.

Налоговую службу в этом вопросе поддерживает Верховный суд. В определении ВС от 30.06.15 № 301-КГ15-6512 рассматривалось дело, когда ИП закрылся и открылся заново для смены объекта налогообложения на УСН. Здесь налоговики тоже увидели уход от налогов, поэтому оставили предпринимателя на том же режиме, который он применял до закрытия.

Так что повторная регистрация ИП с целью перейти с ОСНО на УСН в середине года может вызвать вопросы налоговых органов. Особенно, если предприниматель фактически не прекращал бизнес и не менял вид деятельности.

Повторимся, прямого запрета такого варианта перехода на упрощенку закон не устанавливает. Однако надо быть готовым доказать ИФНС, что для закрытия и открытия ИП в течение года были другие веские основания, а не только возможность перейти на УСН. Кроме того, желательно чтобы пауза в предпринимательской деятельности была достаточно длительной, а не в несколько дней.

Для организаций этот способ не подходит даже теоретически. Ведь чтобы закрыть уже созданное ООО, придется пройти сложную процедуру ликвидации, которая длится минимум три месяца. Так что смысла в такой оптимизации нет, проще дождаться конца года и подать уведомление на УСН для перехода на упрощенку с января.

Подведем итоги

- Чтобы перейти на УСН, надо подать уведомление в установленные сроки: 30 дней после регистрации ИП/ООО или не позже 31 декабря для перехода с нового года.

- Если вы упустили срок подачи заявления, то оставшуюся часть года придется работать на других системах налогообложения (для организаций это только ОСНО). При небольших доходах можно снизить налоговую нагрузку на ОСНО, если получить освобождение от НДС.

- Уже работающая организация для перехода на УСН должна соблюдать лимиты по доходу за девять месяцев текущего года (для перехода с начала 2025 года это 337,5 млн рублей) и остаточной стоимости основных средств (не более 200 млн рублей). Кроме того, организации и ИП при переходе на УСН должны иметь не более 130 работников.

- Закрытие и повторное открытие ИП с целью перехода на УСН в середине года рискованно. Такая ситуация может пройти незамеченной, а может вызвать обвинения со стороны ИФНС в уходе от налогов.

- Если ИП работал на НПД и нарушил условия этого режима, он может в любое время года перейти на УСН. Для этого надо в течение 20 дней после утраты права на НПД подать специальное уведомление из письма ФНС от 20.12.2019 № СД-4-3/26392@.