Содержание

По окончании марта работодателям предстоит сдать очередной расчет 6-НДФЛ. Недавно его обновили – это связано с изменением порядка и срока уплаты налога на доходы физлиц. В этой статье мы рассмотрим, как правильно заполнить новый 6-НДФЛ, и приведем пошаговую инструкцию.

Как заполнить отчет 6-НДФЛ за 2024 год

Что изменилось

В 2023 году вступили в силу разные новшества в сфере налогов. Вот лишь то, что повлияло на НДФЛ.

Теперь налог с оплаты за труд нужно удерживать два раза в месяц, то есть не только со второй части зарплаты, но еще и с аванса. До 2023 года работодатели начисляли и удерживали налог при выплате окончательной зарплаты за месяц, а при выдаче аванса – нет. Почему это изменилось?

Дело в том, что с начала 2023 года действует новая редакция п. 1 ст. 223 НК РФ, по-другому определяющая дату фактического получения дохода. Раньше зарплата считалась полученной в последний день месяца. По новым правилам она считается полученной в день ее выдачи (перечисления на счет). Вместе с тем по требованию ст. 136 ТК РФ, зарплата выдается не реже, чем каждые полмесяца. Получается, что доход в виде зарплаты образуется у работника минимум два раза в месяц. А в п. 3 ст. 226 НК РФ установлено, что НДФЛ нужно начислять на дату получения дохода. То есть в день выплаты аванса и в день выплаты окончательного расчета.

Изменились расчетные периоды по НДФЛ и сроки перечисления налога (п. 6. ст. 226 НК РФ). Раньше считать его нужно было с дохода за месяц. Теперь период расчета НДФЛ – с 23 числа прошлого месяца по 22 число текущего месяца. Налог за этот период нужно уплатить до 28 числа текущего месяца. Но есть исключения:

- в январе период расчета – с 1 по 22 число;

- в декабре два периода – налог, начисленный с 23 ноября по 22 декабря, нужно уплатить до 28 декабря, а налог, начисленный с 23 по 31 декабря – не позднее последнего рабочего дня в году.

Таким образом, в каждом квартале, кроме четвертого, теперь 3 срока перечисления НДФЛ. Например, в первом квартале они такие:

- по первому сроку (до 28 января) перечисляется НДФЛ с дохода за 1-22 января;

- по второму сроку (до 28 февраля) – с дохода за 23 января-22 февраля;

- по третьему сроку (до 28 марта) – с дохода за 23 февраля-22 марта.

С дохода, выплаченного с 23 по 31 марта, НДФЛ будет удержан в апреле и попадет в отчетность за полугодие.

В четвертом квартале четыре расчетных периода по НДФЛ. А также четыре срока перечисления налога: 28 октября, 28 ноября и 28 декабря и последний рабочий день года. По четвертому сроку перечисляется НДФЛ за 23-31 декабря.

Новая форма 6-НДФЛ

Указанные новшества привели к тому, что расчет 6-НДФЛ был обновлен. Действующий ранее бланк не отменили полностью, а лишь изменили в нем Раздел 1 и правила заполнения. Новая форма 6-НДФЛ утверждена приказом от 15.10.2020 № ЕД-7-11/753@ в редакции приказа от 29.09.2022 № ЕД-7-11/881@. Именно по ней нужно формировать расчет в текущем году.

Скачать бланк 6-НДФЛ для формирования расчета за 1 квартал 2023 года

Вот что изменилось в Разделе 1:

- В верхнем левом углу изменился штрих-код. Новый код – 2310 3023. Если на второй странице 6-НДФЛ стоит этот код, значит, для отчетности за периоды 2023 года используется актуальный бланк.

- Строка 020 стала называться иначе: «сумма НДФЛ, подлежащая перечислению за последние 3 месяца расчетного периода». Ранее тут отражалась сумма НДФЛ, удержанная за тот же срок.

- В блоке строк, где нужно отражать суммы НДФЛ, исключили поля для указания дат, ведь теперь эти даты универсальны.

- Самих строк для указания сумм НДФЛ осталось всего четыре, ведь максимальное количество сроков уплаты налога в квартале теперь равно четырем. При формировании отчетности за квартал, полгода и 9 месяцев заполняются три строки, за год – четыре строки.

Других изменений в 6-НДФЛ нет. Ранее заявлялось, что в Разделе 2 появится строка 161 для отражения налога к уплате за последние 3 месяца расчетного периода. Однако это изменение пока не внесли.

Когда и как подается 6-НДФЛ

С 2023 года изменены сроки сдачи большинства отчетных форм – теперь это 25 число. Требование распространяется и на 6-НДФЛ. Если этот день выходной, то срок сдвигается вперед, на первый рабочий день.

С учетом этого правила в 2023 году будут действовать такие сроки подачи 6-НДФЛ:

- не позднее 25 апреля нужно представить форму за 1 квартал 2023 года;

- не позднее 25 июля – за полугодие;

- не позднее 25 октября – за 9 месяцев;

- не позднее 26 февраля 2024 года – за 2023 год.

По-прежнему действует правило выбора формата расчета:

- если выплаты в периоде производились в адрес 10 человек и больше, нужно формировать 6-НДФЛ в электронном виде;

- если работников менее 10 человек, то форму – электронную или бумажную – выбирает работодатель.

Теперь разберем, как правильно заполнить в 2023 году бланк 6-НДФЛ за 1 квартал, а также приведем образец заполнения.

Заполняем 6-НДФЛ на примере

У ИП Соколова Ивана Алексеевича есть один работник, нанятый по трудовому договору. Предприниматель выплачивает ему зарплату из расчета 70 000 рублей в месяц: по ½ от этой суммы каждые 2 недели – 5-го и 20-го числа. Доход, который ИП выплатил работнику в 1 квартале, и удержанные с него суммы НДФЛ, приведены в следующей таблице. Других выплат работник не получал.

Таблица. Данные о зарплате и НДФЛ работника ИП Соколова

| Дата | Операция | Сумма |

|---|---|---|

| 5 января | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 января | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по первому сроку уплаты 28 января (за 1-22 января) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| 5 февраля | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 февраля | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по второму сроку уплаты 28 февраля (за 23 января – 22 февраля) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| 5 марта | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| 20 марта | Выплата ½ зарплаты | 35 000 |

| Удержан НДФЛ | 4 550 | |

| Итого по третьему сроку уплаты 28 марта (за 23 февраля – 22 марта) | Зарплата | 70 000 |

| Удержан НДФЛ | 9 100 | |

| Всего за 3 последних месяца расчетного периода | Зарплата | 210 000 |

| Удержан НДФЛ | 27 300 |

Общие правила заполнения

В состав 6-НДФЛ входят титульный лист, 2 раздела, Справка о доходах физлица (бывшая форма 2-НДФЛ) и Приложение к ней. По итогам 1 квартала, полугодия и 9 месяцев Справку с Приложением заполнять не нужно. Поэтому наш отчет будет состоять из титульного листа, Раздела 1 и Раздела 2.

Порядок заполнения формы содержится в Приложении № 2 к приказу № ЕД-7-11/753@. В 6-НДФЛ должны быть заполнены все поля, в которых отражаются суммовые показатели. Если их нет, нужно вписать «0». Если форма заполняется от руки, пустые поля прочеркиваются. Если же данные вносят на компьютере, прочерки можно не ставить.

А теперь пошаговая инструкция заполнения 6-НДФЛ для нашего примера.

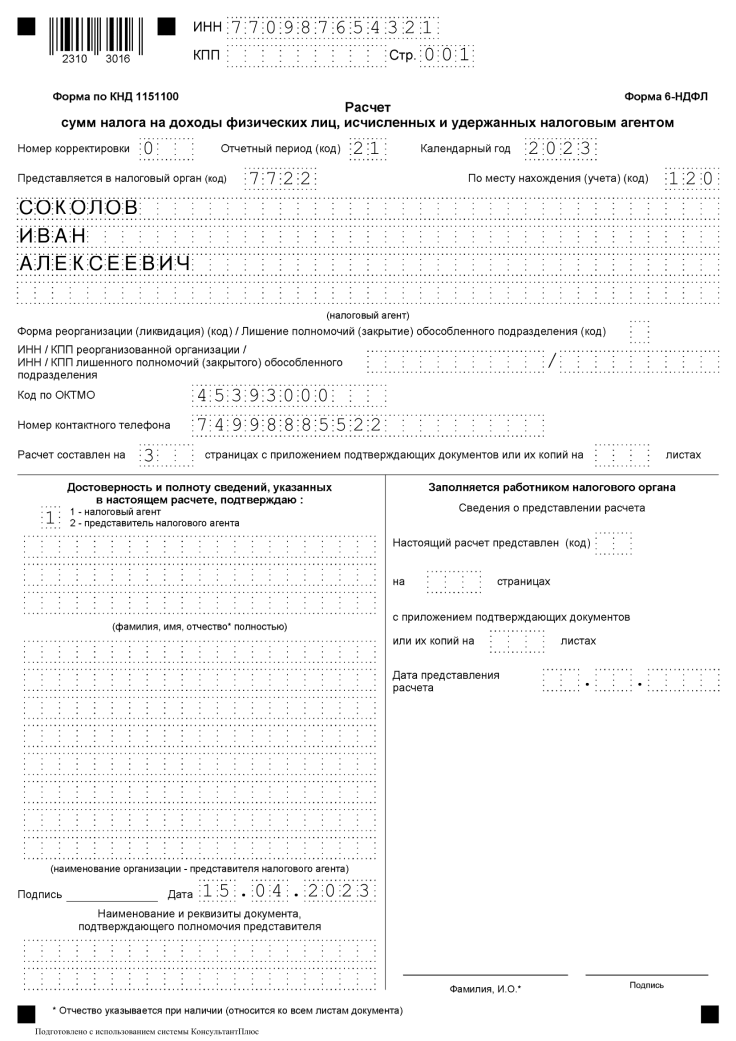

Шаг 1. Титул

На титульном листе 6-НДФЛ, согласно правилам заполнения, нужно указать:

- ИНН предпринимателя. КПП у него нет – этот код указывают только организации.

- Номер корректировки «0–», означающий первичный отчет. Если бы он был уточненным, надо было бы указать для первой корректировки номер «1–», для второй корректировки – «2–» и так далее. Прочерки рядом с цифрой при заполнении на компьютере не ставим.

- Код периода в соответствии с Приложением 1 к Порядку заполнения, для 1 квартала – «21».

- Расчетный год 2023.

- Код ИФНС, в которую будет направлен отчет.

- Код места учета из Приложения № 2 к Порядку заполнения. Для нашего ИП это «120», для организации обычно «214».

- В поле для указания налогового агента – ФИО предпринимателя. Если бы 6-НДФЛ сдавала организация, следовало бы внести ее сокращенное наименование, а если его нет, то полное.

- Следующее одиночное поле и строку для ИНН/КПП заполняют только юридические лица после реорганизации (ликвидации) либо закрытия (лишения полномочий) обособленного подразделения.

- ОКТМО по месту уплаты НДФЛ.

- Контактный телефон, если стационарный, то с кодом населенного пункта.

- Количество страниц отчета и приложений, если они есть. Эту строку лучше оставить пустой до того момента, когда форма будет полностью готова.

- Данные в блоке подтверждения достоверности. В нашем примере ИП будет подписывать форму сам, поэтому укажем код «1». Больше ничего здесь заполнять не нужно. Поля с датой и подписью пока тоже оставим пустыми.

Когда форму заполняет организация, в трех полях после кода указывают фамилию, имя и отчество директора. Но только в том случае, если он будет расписываться на бланке сам.

Если действует представитель организации или ИП, в блоке подтверждения достоверности ставят код «2», а далее указывают ФИО представителя. Если это компания, ниже вписывают ее название. В самых нижних строках блока прописывают реквизиты доверенности.

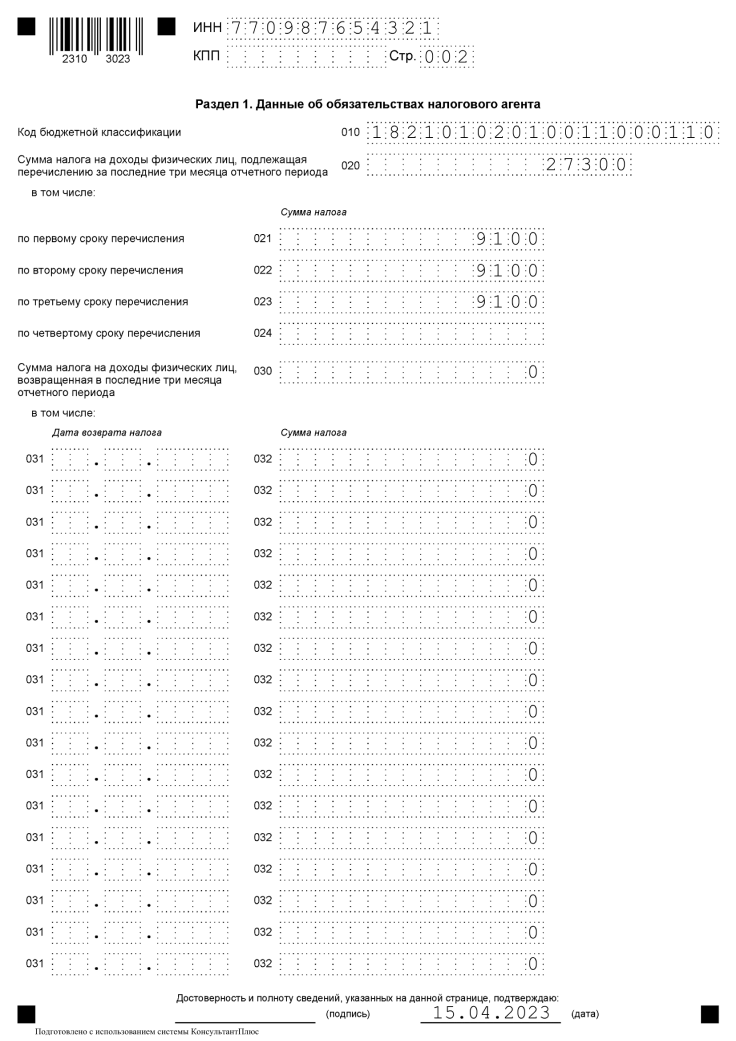

Шаг 2. Раздел 1

В строке 010 Раздела 1 нужно вписать КБК, на который зачисляется НДФЛ. В 2023 году налог с дохода (кроме дивидендов), источником которого является налоговый агент, перечисляют на такие КБК:

- в пределах 5 млн рублей – 18210102010011000110;

- свыше 5 млн рублей – 18210102080011000110.

Для выплат в виде дивидендов в 2023 году есть отдельные КБК, причем они отличаются для дохода до 5 млн и свыше 5 млн рублей.

В поля Раздела 1 впишем такие данные:

- 010 – «18210102010011000110» (код для НДФЛ с ЗП в сумме менее 5 млн рублей);

- 020 – сумму НДФЛ за последние 3 месяца, это «27300»;

- 021-023 – суммы НДФЛ по первому, второму и третьему срокам уплаты. У нас это «9100» в каждой строке;

- 024 заполнять не будем, поскольку тут отражают НДФЛ с выплат за период 23-31 декабря. Эта строка заполняется только в 6-НДФЛ за полный год (п. 3.2 Порядка заполнения).

Поля 030-032 заполняются в случае, если компания в течение расчетного периода возвращала часть НДФЛ работникам (когда ранее удержала лишнее). В нашем примере таких сумм нет, поэтому эти поля заполним так:

- 030, 032 – «0»;

- 031 заполнять не будем. Поскольку здесь указываются не суммовые показатели, а даты, эти поля следует просто оставить пустыми или прочеркнуть, если форма заполняется от руки.

Если в расчетном периоде были возвраты НДФЛ, они отражаются так:

- в поле 031 – дата возврата;

- в поле 032 – сумма возврата;

- в поле 030 – общая сумма всех возвратов за период. То есть сумма показателей всех полей 032 должна быть равна показателю поля 030.

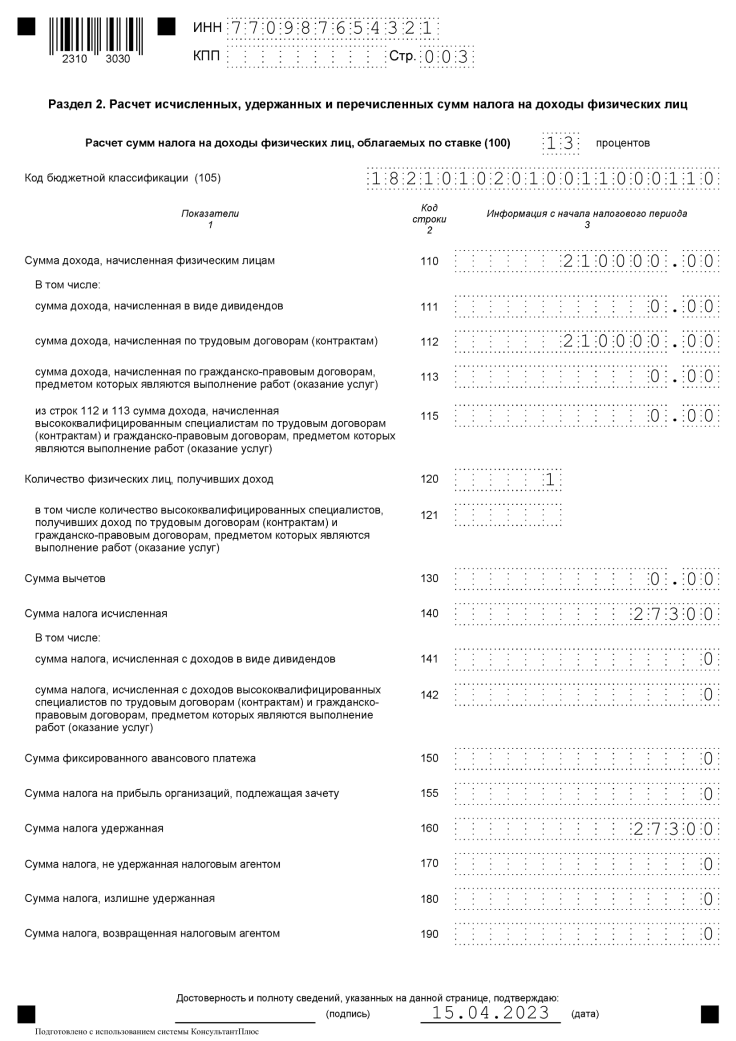

Шаг 3. Раздел 2

В поле 100 укажем ставку НДФЛ 13%. Если бы зарплата работника превысила 5 млн рублей, то с дохода сверх этой суммы нужно было бы начислять НДФЛ по ставке 15%. В таком случае в 6-НДФЛ было бы два листа Раздела 2: один со ставкой 13%, другой – со ставкой 15%.

Далее укажем:

- 105 – КБК из раздела 1;

- 110 – сумму дохода (зарплаты) работника с начала года, то есть «210000»;

- 111 – «0» по трем причинам: доход работника нашего ИП состоит исключительно из зарплаты, дивиденды ИП платить в принципе не может, для дивидендов предназначены другие КБК;

- 112 – снова «210000», поскольку весь доход работника нашего ИП состоит из выплат по трудовому договору;

- 120 – количество работников «1»;

- 140 – сумма НДФЛ, начисленная в 1 квартале, то есть «27300»;

- 160 – снова «27300», поскольку вся сумма налога с работника удержана;

- в остальных строках, предусматривающих отражение сумм, будут нули.

Шаг 4. Завершаем заполнение и проверяем форму

Основные поля 6-НДФЛ заполнены. Остается внести недостающие данные, все еще раз проверить и подписать форму. Вот на что следует обратить внимание на этом этапе:

- на каждой странице в верхней строке должен быть вписан ИНН предпринимателя, а если готовится форма для организации, еще и КПП;

- страницы должны быть пронумерованы;

- на первом листе следует указать количество страниц «3» (для нашего примера);

- на каждом листе должна стоять дата заполнения формы и подпись ИП. В других случаях тут должна стоять подпись директора или доверенного лица – того, чьи данные указаны в блоке подтверждения достоверности.

Скачать образец 6-НДФЛ, формирование расчета за 1 квартал 2023 года

Теперь вы знаете, как заполнить 6-НДФЛ в 2023 году на обновленном бланке. Рекомендуем скачать образец заполнения для нашего примера и ориентироваться на него при формировании расчета для своей компании.